[한국경제TV 알파고 분석뉴스]

15일 오전 10시 40분 현재 두산인프라코어는 전 거래일 대비 0.13% 하락한 7,460원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 주요 사업부의 호실적 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 16.49% 증가, 영업이익 33.04% 증가, 당기순이익 0.01% 감소. 주요사업인 중대형건설기계사업과 엔진사업이 호실적을 이어가며, 사상 최대 누계 영업이익 기록. 중국 시장의 수요가 유지되고 있는 데다 주요시장에서 판매량이 꾸준히 증가하고 있어 호실적이 지속될 것으로 기대.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 8,800원을 예상하고 있으며, 목표주가는 11,000원, 지지선은 6,600원 으로 예상하고 있다.

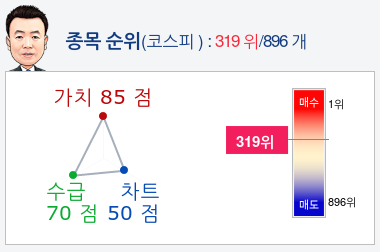

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 두산인프라코어종목의 현재 종합순위는 코스피 896개 종목 중 319위로, 알파고는 두산인프라코어기업의 가치와 수급을 높게 평가 분석하고 있다.

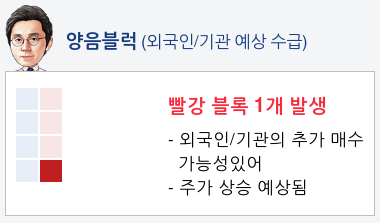

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 2일 연속 매도하고 있고, 기관은 5일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 18%로 예상하고 있다.

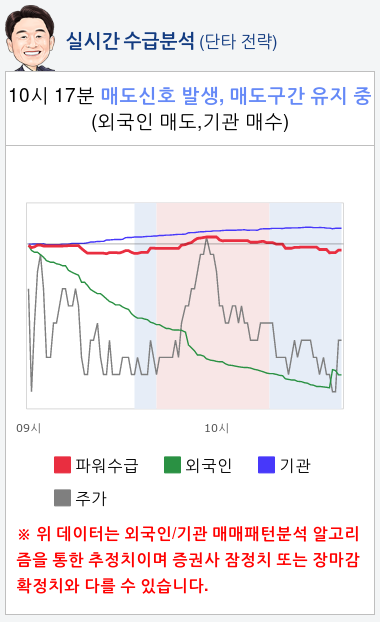

- 실시간 수급 분석(단타전략)

알파고가 분석한 두산인프라코어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 10시 17분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 02월 13일 업데이트)

- 4분기 영업이익은, 두산밥캣 실적이 시장 기대를 하회한 가운데, 본사의 연말 성과급과 재료비 인상 영향이 기존 전망을 상회하면서 시장 기대를 24% 하회. 세전 부문의 일회성 개발비 상각과 해외 자회사들에서의 법인세 관련 일회성 비용 발생으로 지배주주 순이익은 적자 기록

- 2019년 가이던스도 시장 컨센서스를 하회하는 수준. 원재료비 인상 영향과, ASP인상 여력에 대한 시장의 가정이 다소 공격적이었기 때문. 이를 반영하여 이익전망과 목표주가를 하향조정

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

15일 오전 10시 40분 현재 두산인프라코어는 전 거래일 대비 0.13% 하락한 7,460원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 주요 사업부의 호실적 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 16.49% 증가, 영업이익 33.04% 증가, 당기순이익 0.01% 감소. 주요사업인 중대형건설기계사업과 엔진사업이 호실적을 이어가며, 사상 최대 누계 영업이익 기록. 중국 시장의 수요가 유지되고 있는 데다 주요시장에서 판매량이 꾸준히 증가하고 있어 호실적이 지속될 것으로 기대.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 8,800원을 예상하고 있으며, 목표주가는 11,000원, 지지선은 6,600원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 두산인프라코어종목의 현재 종합순위는 코스피 896개 종목 중 319위로, 알파고는 두산인프라코어기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 2일 연속 매도하고 있고, 기관은 5일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 18%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 두산인프라코어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 10시 17분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 02월 13일 업데이트)

- 4분기 영업이익은, 두산밥캣 실적이 시장 기대를 하회한 가운데, 본사의 연말 성과급과 재료비 인상 영향이 기존 전망을 상회하면서 시장 기대를 24% 하회. 세전 부문의 일회성 개발비 상각과 해외 자회사들에서의 법인세 관련 일회성 비용 발생으로 지배주주 순이익은 적자 기록

- 2019년 가이던스도 시장 컨센서스를 하회하는 수준. 원재료비 인상 영향과, ASP인상 여력에 대한 시장의 가정이 다소 공격적이었기 때문. 이를 반영하여 이익전망과 목표주가를 하향조정

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스