오는 6일(현지시간) 미국은 예고했듯이 중국 수입품에 대한 대규모 관세를 부과할 예정입니다.

중국은 미국이 관세를 부과할 경우 보복하겠다며 맞불을 놓고 있습니다. 유럽연합(EU)도 미국이 자국산 제품과 서비스에 관세를 높인다면 우리 돈으로 300조원이 넘는 관세를 매길 것이라며 으름짱을 놓고 있습니다.

할리 데이비슨이 해외로 공장을 이전하고, GM도 판매와 일자리 감소가 우려된다고 밝히고 있지만 11월 중간선거를 앞두고 도널드 트럼프 대통령의 `아메리카 퍼스트(America First)` 정책은 꿈쩍하지 않고 있습니다.

이에 따라 글로벌 금융시장이 요동치고 있고, 실물경제 지표도 그 뒤를 따를 조짐을 보이고 있습니다.

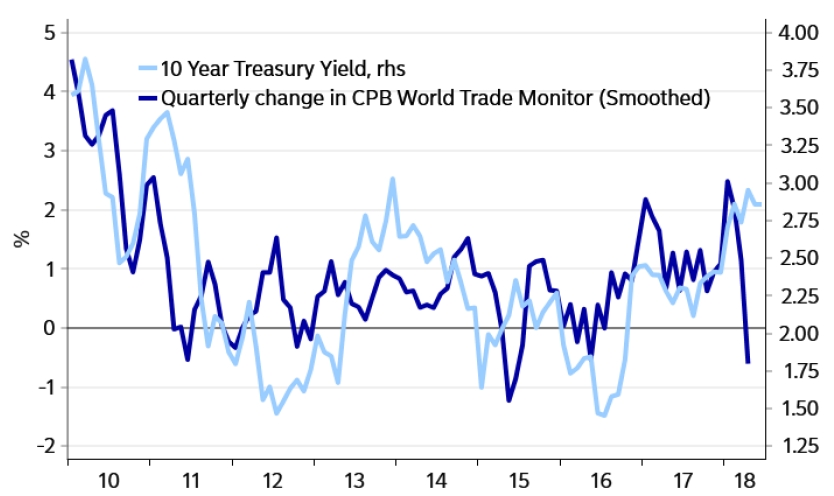

첫 번째 차트는 10년만기 미국 국채수익률(우측)과 전세계 교역규모(좌측)를 비교한 그림입니다.

올해 들어 교역규모가 수직으로 떨어지면서 분기별로 비교할 경우 감소세로 돌아선 것을 보여줍니다. 연내에 미국의 추가 금리인상이 예고되어 있지만 10년만기 국채수익률 수준은 여전히 지난 2013년 당시 벤 버냉키 의장의 `테이퍼링` 가능성을 시사하면서 보여줬던 수준에도 미치지 못하고 있습니다. 미국 경제의 펀더멘털은 아직 모든 면에서 추가로 금리가 오를 상황이지만 채권시장은 아직 그 때가 아니라고 보는 셈입니다.

중국은 현재 `외우내환`에 빠져있습니다.

경제성장률은 6%대를 유지하며 양호하게 보이지만 공급위주로 경기를 부양하면서 발생한 `부채의 덫`에다 미국의 금리인상이라는 대외적인 변수가 있었는데 여기에 무역전쟁까지 부담을 주고 있습니다.

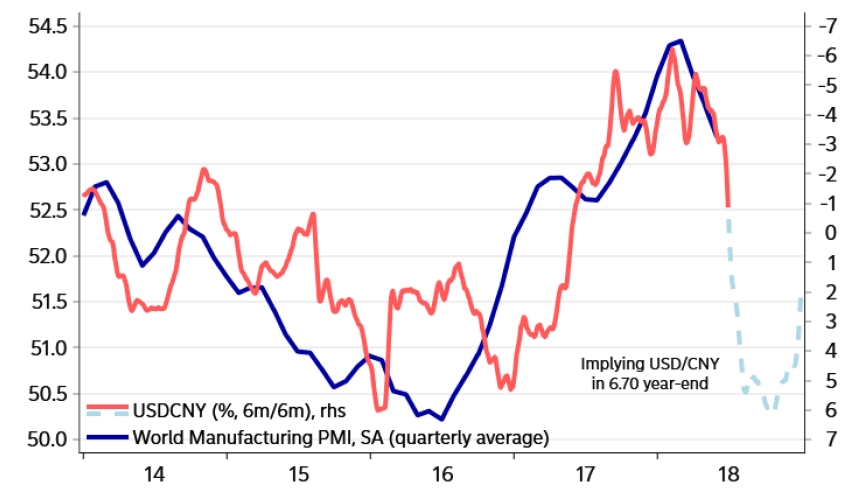

중국인민은행은 위안화 고시환율을 끌어올리면서 대응하고 있습니다. 회사채 부도와 지방정부의 유동성 위기를 해소하기 위해 지급준비율을 낮추는 동시에 위안화를 절하시키면서 대규모 관세부과라는 미국의 조치에 맞서고(최근 위안화는 미 달러화에 대해 대략 7% 가까이 절하됐고, 이 정도로도 미국에 보복관세를 부과하는 효과를 누릴 수 있습니다) 있습니다.

하지만 실물경제의 선행지표 역할을 하는 파란색의 전세계 제조업 구매관리자지수(PMI)는 이미 올해 상승분을 거의 반납했습니다. 그만큼 실물경제가 급격하게 위축될 수 있다는 뜻으로 이는 미국과 중국 뿐만 아니라 전 세계 주요 경제권이 한꺼번에 위기에 빠질 수 있다는 점을 암시하고 있습니다.

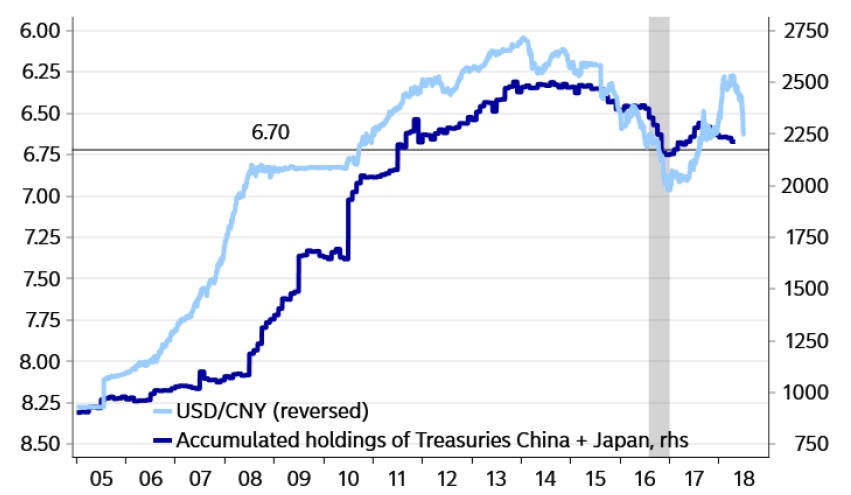

마지막으로 미 달러-중 위안 환율과 미국 국채를 가장 많이 보유한 중국과 일본의 보유수량을 비교한 차트입니다.

차트에 회색으로 표시된 2016년 하반기는 중국인민은행이 미국 국채를 내다팔면서 동시에 위안화도 절하되었던 시기입니다. 과연 미국의 압박이 계속될 경우 중국은 또 다시 `물귀신 작전`으로 나갈까요?

아직은 너무 섣부른 단계지만 만약 양측의 벼랑 끝 대결이 자칫 실제 경기침체나 금융불안으로 이어진다면 가장 큰 문제는 뾰족한 대책이 없다는 점입니다. 더 이상 금리를 낮추거나 금융자산을 매입할 여력이 주요국 중앙은행에는 거의 없기 때문입니다.

*차트 : 노르디아 마켓

중국은 미국이 관세를 부과할 경우 보복하겠다며 맞불을 놓고 있습니다. 유럽연합(EU)도 미국이 자국산 제품과 서비스에 관세를 높인다면 우리 돈으로 300조원이 넘는 관세를 매길 것이라며 으름짱을 놓고 있습니다.

할리 데이비슨이 해외로 공장을 이전하고, GM도 판매와 일자리 감소가 우려된다고 밝히고 있지만 11월 중간선거를 앞두고 도널드 트럼프 대통령의 `아메리카 퍼스트(America First)` 정책은 꿈쩍하지 않고 있습니다.

이에 따라 글로벌 금융시장이 요동치고 있고, 실물경제 지표도 그 뒤를 따를 조짐을 보이고 있습니다.

첫 번째 차트는 10년만기 미국 국채수익률(우측)과 전세계 교역규모(좌측)를 비교한 그림입니다.

올해 들어 교역규모가 수직으로 떨어지면서 분기별로 비교할 경우 감소세로 돌아선 것을 보여줍니다. 연내에 미국의 추가 금리인상이 예고되어 있지만 10년만기 국채수익률 수준은 여전히 지난 2013년 당시 벤 버냉키 의장의 `테이퍼링` 가능성을 시사하면서 보여줬던 수준에도 미치지 못하고 있습니다. 미국 경제의 펀더멘털은 아직 모든 면에서 추가로 금리가 오를 상황이지만 채권시장은 아직 그 때가 아니라고 보는 셈입니다.

중국은 현재 `외우내환`에 빠져있습니다.

경제성장률은 6%대를 유지하며 양호하게 보이지만 공급위주로 경기를 부양하면서 발생한 `부채의 덫`에다 미국의 금리인상이라는 대외적인 변수가 있었는데 여기에 무역전쟁까지 부담을 주고 있습니다.

중국인민은행은 위안화 고시환율을 끌어올리면서 대응하고 있습니다. 회사채 부도와 지방정부의 유동성 위기를 해소하기 위해 지급준비율을 낮추는 동시에 위안화를 절하시키면서 대규모 관세부과라는 미국의 조치에 맞서고(최근 위안화는 미 달러화에 대해 대략 7% 가까이 절하됐고, 이 정도로도 미국에 보복관세를 부과하는 효과를 누릴 수 있습니다) 있습니다.

하지만 실물경제의 선행지표 역할을 하는 파란색의 전세계 제조업 구매관리자지수(PMI)는 이미 올해 상승분을 거의 반납했습니다. 그만큼 실물경제가 급격하게 위축될 수 있다는 뜻으로 이는 미국과 중국 뿐만 아니라 전 세계 주요 경제권이 한꺼번에 위기에 빠질 수 있다는 점을 암시하고 있습니다.

마지막으로 미 달러-중 위안 환율과 미국 국채를 가장 많이 보유한 중국과 일본의 보유수량을 비교한 차트입니다.

차트에 회색으로 표시된 2016년 하반기는 중국인민은행이 미국 국채를 내다팔면서 동시에 위안화도 절하되었던 시기입니다. 과연 미국의 압박이 계속될 경우 중국은 또 다시 `물귀신 작전`으로 나갈까요?

아직은 너무 섣부른 단계지만 만약 양측의 벼랑 끝 대결이 자칫 실제 경기침체나 금융불안으로 이어진다면 가장 큰 문제는 뾰족한 대책이 없다는 점입니다. 더 이상 금리를 낮추거나 금융자산을 매입할 여력이 주요국 중앙은행에는 거의 없기 때문입니다.

*차트 : 노르디아 마켓

관련뉴스